Zahlungsmethoden bei Anbietern ohne OASIS

Von der Redaktion · Lesezeit etwa 8 Minuten

Rund um den Begriff casino ohne oasis kreisen viele Suchanfragen um eine praktische Frage: Womit kann man bei Anbietern ohne deutsche Lizenz überhaupt bezahlen? Ordnen wir die Zahlungslandschaft deshalb sachlich ein, ohne ein einziges Casino zu bewerben. Im Folgenden geht es darum, wie die gängigen Methoden funktionieren, warum sich das Bild gegenüber dem lizenzierten Markt deutlich verschoben hat – PayPal etwa ist im Offshore-Bereich praktisch verschwunden – und welche Risiken mit Zahlungen an ausländische Glücksspielkonten verbunden sind. Alle Beträge sind in Euro angegeben.

Informieren Sie sich zudem über die Gefahren bei Anbietern ohne LUGAS, ohne Limit und ohne 5-Sekunden-Regel.

- Der oft übersehene Punkt: PayPal ist weg

- Paysafecard: anonym, aber gedeckelt

- Trustly und Instant-Banking

- Kryptowährungen im Vormarsch

- Das Risiko hinter der Zahlung

- E-Wallets und weitere Prepaid-Wege im Überblick

- Gebühren, Limits und der verlorene Käuferschutz

- Unterstützung bei Glücksspielproblemen

- Über die Redaktion

Der oft übersehene Punkt: PayPal ist weg

Wer aus dem lizenzierten deutschen Markt kommt, ist PayPal gewöhnt – es ist dort eine der beliebtesten Methoden, unter anderem wegen des Käuferschutzes. Genau dieser Komfort fehlt im Offshore-Bereich. PayPal steht in aller Regel nur bei Casinos zur Verfügung, die über eine Lizenz der Gemeinsamen Glücksspielbehörde der Länder verfügen. Bei Anbietern ohne deutsche Lizenz ist die Methode praktisch nicht mehr zu finden. Das ist mehr als ein Detail: Es bedeutet, dass eine der sichersten und vertrautesten Zahlungsoptionen ausgerechnet dort wegfällt, wo ohnehin weniger Schutz besteht.

An die Stelle von PayPal treten Methoden, die entweder auf Anonymität, auf Sofort-Banking oder zunehmend auf Kryptowährungen setzen. Jede dieser Optionen hat eigene Mechaniken, Grenzen und Gebühren, die man kennen sollte, bevor man sie überhaupt erwägt. Wichtig vorab: Die Wahl der Zahlungsmethode ändert nichts an der rechtlichen Bewertung des Spiels selbst – dazu am Ende mehr.

Paysafecard: anonym, aber gedeckelt

Die Paysafecard ist eine Prepaid-Lösung und gilt als die anonymste der verbreiteten Methoden. Man kauft an einer Verkaufsstelle eine Karte mit festem Wert, erhält einen 16-stelligen PIN-Code und gibt diesen im Bezahlvorgang ein. Der entscheidende Punkt ist die Deckelung: Ein einzelner PIN-Code ist in Deutschland auf maximal 100 Euro begrenzt. Wer mehr einzahlen möchte, muss mehrere Karten kombinieren, was umständlich ist. Höhere Beträge und überhaupt Auszahlungen setzen ein registriertes myPaysafe-Konto voraus – und dafür sind echte Adressdaten nötig, womit die vielzitierte Anonymität endet.

Ohne myPaysafe-Konto funktioniert die Paysafecard zudem nur für Einzahlungen, nicht für Auszahlungen. Gewinne müssten also über eine andere Methode zurückfließen. Diese Einschränkungen machen die Karte zu einer Option für kleine, kontrollierte Beträge, nicht für größere Transaktionen. Dass sich die Konditionen in den letzten Jahren spürbar verschärft haben, ist Teil eines größeren Trends hin zu mehr Verifizierung.

Trustly und Instant-Banking

Trustly steht für das sogenannte Pay’n’Play-Prinzip: eine direkte Verbindung zum eigenen Online-Banking, ohne dass ein separates Wallet eingerichtet werden muss. Die Einzahlung erfolgt in Echtzeit, und in manchen Konstellationen entfällt sogar die klassische Registrierung beim Anbieter, weil die Identität über die Bankverbindung läuft. Das macht Trustly schnell und bequem, hebt aber zugleich die Anonymität auf – die Transaktion ist über das Bankkonto klar zuordenbar.

Genau diese Zuordenbarkeit ist im Offshore-Kontext ein zweischneidiges Schwert. Einerseits ist Instant-Banking transparent und vergleichsweise sicher in der Abwicklung. Andererseits hinterlässt eine Überweisung an ein ausländisches Glücksspielkonto eine deutliche Spur bei der eigenen Bank – ein Aspekt, auf den der Abschnitt zu den Risiken weiter unten zurückkommt.

Kryptowährungen im Vormarsch

Im Bereich ohne deutsche Lizenz spielen Kryptowährungen eine wachsende Rolle, besonders bei Anbietern mit Curaçao-Bezug. Bitcoin und andere Coins werden beworben, weil sie schnelle, grenzüberschreitende Transaktionen ermöglichen und nicht direkt an ein klassisches Bankkonto gebunden sind. Was wie Unabhängigkeit klingt, bringt jedoch eigene Risiken mit: Kursschwankungen können den Wert einer Einzahlung binnen Stunden verändern, und bei Problemen mit dem Anbieter gibt es keinerlei Rückbuchungsmöglichkeit, wie man sie von Kreditkarten oder PayPal kennt.

Hinzu kommen weitere Nischenmethoden wie Neosurf und MuchBetter sowie die E-Wallets Skrill und Neteller, die traditionell bei Vielspielern beliebt sind. Sie alle teilen ein Merkmal: Sie funktionieren oft auch dort, wo regulierte Methoden wie PayPal sich zurückgezogen haben – und genau das sollte eher ein Warnsignal als ein Verkaufsargument sein.

Paysafecard

Prepaid, anonym bei kleinen Beträgen, 100 Euro pro Karte, ohne myPaysafe nur Einzahlung.

Trustly

Instant-Banking nach dem Pay’n’Play-Prinzip, schnell, aber über das Bankkonto zuordenbar.

Kryptowährungen

Schnell und grenzüberschreitend, aber volatil und ohne Rückbuchung.

Skrill, Neteller, Neosurf, MuchBetter

E-Wallets und Nischenmethoden, verbreitet im Offshore-Bereich.

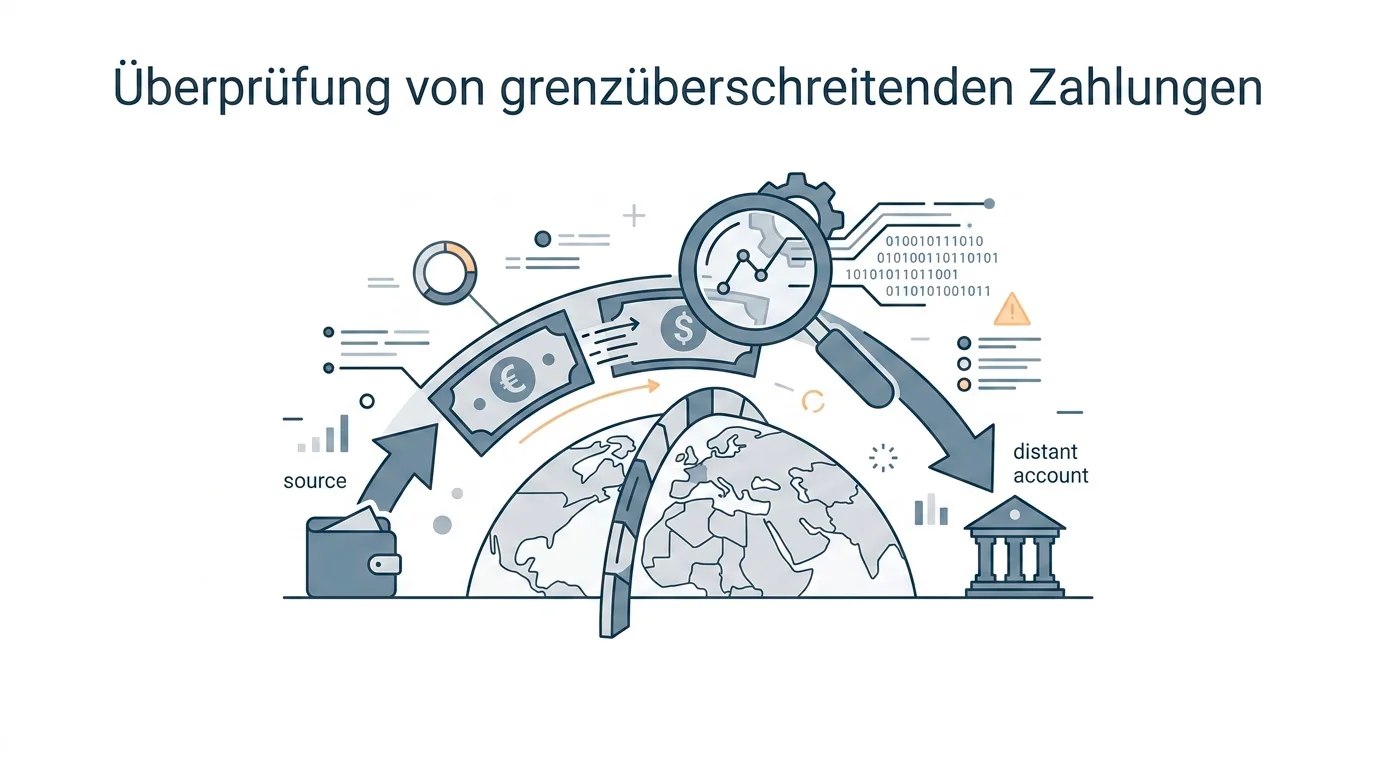

Das Risiko hinter der Zahlung

Die unbequemste Wahrheit betrifft nicht die Methode selbst, sondern wohin das Geld fließt. Zahlungen an ausländische Glücksspielkonten können bei Banken Geldwäsche-Verdachtsmeldungen auslösen. Solche Meldungen sind ein häufiger Ausgangspunkt für Ermittlungen, denn die Teilnahme an Glücksspiel ohne deutsche Erlaubnis ist nach Paragraph 285 StGB strafbar. Die Gemeinsame Glücksspielbehörde der Länder weist in ihrer FAQ zum illegalen Glücksspiel ausdrücklich darauf hin, dass Spielinteressierte vorab prüfen sollten, ob ein Anbieter über eine Erlaubnis verfügt.

Eine anonyme Zahlung schützt also nicht vor rechtlichen Folgen – sie erschwert höchstens die Nachverfolgung, ändert aber nichts an der Strafbarkeit der Handlung. Wer mehr zu den möglichen Konsequenzen wissen will, findet die Einordnung auf den Seiten zu den Risiken im Offshore-Bereich. Was die fehlenden Limits und das System LUGAS damit zu tun haben, lesen Sie auf der Seite zu den deutschen Schutzregeln ohne LUGAS und ohne Limit.

E-Wallets und weitere Prepaid-Wege im Überblick

Neben den großen Namen taucht im Offshore-Bereich eine Reihe weiterer Methoden auf, die jeweils eigene Eigenheiten haben. Skrill und Neteller sind klassische E-Wallets, die vor allem bei Vielspielern beliebt sind, weil Auszahlungen darüber oft schneller laufen als per Banküberweisung. Beide setzen jedoch eine Registrierung mit Identitätsprüfung voraus, sodass von echter Anonymität keine Rede sein kann. Neosurf und MuchBetter zielen eher auf Nutzer, die mit kleinen Beträgen und ohne festes Bankkonto zahlen wollen; Neosurf funktioniert ähnlich wie ein Prepaid-Gutschein, MuchBetter setzt auf eine App mit eigener Guthabenverwaltung. Allen gemeinsam ist, dass sie das grundsätzliche Problem nicht lösen: Der Anbieter dahinter bleibt ohne deutsche Erlaubnis, und die Zahlung ändert daran nichts.

Wichtig ist auch der Unterschied zwischen Einzahlung und Auszahlung. Manche Prepaid-Methoden eignen sich nur für die Einzahlung, während die Auszahlung dann über einen anderen Weg läuft, etwa eine Banküberweisung. Genau an diesem Punkt entsteht häufig wieder eine direkte Verbindung zum eigenen Bankkonto, die die zuvor vermeintlich anonyme Einzahlung aushebelt. Wer glaubt, über eine Prepaid-Karte vollständig unsichtbar zu bleiben, übersieht meist diesen zweiten Schritt.

Gebühren, Limits und der verlorene Käuferschutz

Ein Punkt, der in werblichen Methodenlisten selten ehrlich benannt wird, sind die tatsächlichen Kosten und Grenzen. Bei lizenzierten Anbietern ist die Zahlungsabwicklung in den deutschen Rahmen eingebettet, inklusive nachvollziehbarer Prozesse und in vielen Fällen eines gewissen Käuferschutzes, wie ihn etwa Zahlungsdienste mit Rückbuchungsoption bieten. Genau dieser Schutz fällt bei nicht lizenzierten Plattformen weg. Eine Krypto-Zahlung lässt sich nicht zurückbuchen, eine Prepaid-Einzahlung in der Regel ebenso wenig, und gegenüber einem Anbieter ohne deutsche Aufsicht gibt es keine Stelle, die eine strittige Buchung verbindlich klärt.

Hinzu kommen Gebühren und Limits, die je nach Methode stark schwanken und sich in Euro schnell summieren. Prepaid-Karten sind oft pro Karte gedeckelt, sodass größere Beträge über mehrere Käufe gestückelt werden müssen, was zusätzliche Kosten verursacht. Bei Krypto kommen Wechselkursrisiken und Netzwerkgebühren hinzu, die den eingezahlten Betrag faktisch verändern. Unter dem Strich ist die Zahlungslandschaft im Offshore-Bereich nicht nur rechtlich heikel, sondern für Nutzer auch teurer und unsicherer, als die beworbene Bequemlichkeit vermuten lässt.

Für die Praxis heißt das: Die scheinbar große Auswahl an Zahlungswegen täuscht über eine wesentliche Gemeinsamkeit hinweg. Keine dieser Methoden verschafft einen rechtlich sicheren oder geschützten Status, und keine ändert etwas daran, dass der Anbieter im deutschen Markt nicht erlaubt ist. Eine bewusste Entscheidung beginnt deshalb nicht bei der Frage, welche Zahlungsart am bequemsten ist, sondern bei der Frage, ob der Anbieter überhaupt über eine deutsche Erlaubnis verfügt. Die Whitelist der Aufsichtsbehörde gibt darauf eine eindeutige Antwort, und sie ist in wenigen Sekunden geprüft.

Unterstützung bei Glücksspielproblemen

Wenn das Aufladen des Spielkontos zur Gewohnheit wird oder Sie das Gefühl haben, die Kontrolle über Ihre Ausgaben zu verlieren, holen Sie sich Unterstützung. Das Beratungstelefon zur Glücksspielsucht des Bundesinstituts für Öffentliche Gesundheit (früher BZgA) ist unter 0800 1 37 27 00 kostenlos und anonym erreichbar – montags bis donnerstags von 10 bis 22 Uhr, freitags bis sonntags von 10 bis 18 Uhr, an 363 Tagen im Jahr. Anonyme Selbsttests und Hilfe vor Ort finden Sie unter check-dein-spiel.de.

Finden Sie Zahlungsoptionen auf OasisTestCasino.

Über die Redaktion

Unsere Redaktion beschäftigt sich seit Jahren mit der Regulierung des deutschen und europäischen Glücksspielmarktes. Wir legen besonderen Wert auf die Trennung von belegbaren Fakten und Marketingversprechen und schreiben regelmäßig über Sperrsysteme, Lizenzfragen und verantwortungsbewusstes Spielen. Mehr über die Redaktion.